新着情報

住まい購入 マンションor一戸建て

更新日:2020/11/16

住まい手が家を買うときに「マンションか一戸建てか」の選択肢は、多くの人が悩むところでしょう。それぞれどのような特徴があるのか調査しました。

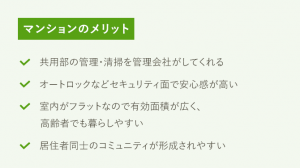

◆マンションにはどんなメリットがある?

マンションのメリットとしてまず挙げるのは、共用部の管理についてです。エントランスや共用廊下などは管理会社が清掃してくれるので、居住者のわずらわしさは軽くなります。また最近は24時間いつでもゴミを出せる物件が増えているので、暮らしの利便性は高いでしょう。

またマンションは玄関ドアの鍵一つで外出できるといわれるように、防犯上もメリットがあります。エントランスはオートロックになっており、ここでも不審者の侵入をある程度防ぐことが可能です。仮に不審者が建物内に入ったとしても、管理員や居住者の目があるので犯罪を未然に防ぐ効果が期待できます。

標準的なマンションの住戸はワンフロアなので室内に階段がなく、一戸建てに比べて小さめの床面積でも狭さを感じにくいという特徴もあります。また室内がフラットなので移動がラクで、高齢者でも暮らしやすいと言えます。

居住者同士のコミュニティが形成されやすい点もメリットです。特にファミリータイプの新築マンションは同世代の居住者が入居する場合が多いので、子どもを介した交流が活発になる傾向があります。大規模なマンションでは共用施設に居住者が集まって活動するケースも多く見られます。

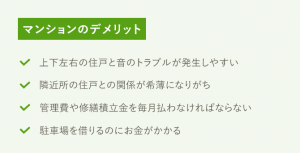

◆マンションにはどんなデメリットがある?

ではマンションのデメリットはなにかというと、まず上下左右が他の住戸と隣接しているため、音のトラブルが発生しやすいことが挙げられます。特に古いマンションの中には足音や生活音が響きやすい物件があるようです。ただ、最近の新しいマンションは音対策に配慮しているので、トラブルは少なくなっています。とはいえ、夜遅い時間に大きな音を立てないなど、隣接する住戸への配慮は欠かせません。

メリットのところでコミュニティ形成について述べましたが、逆に隣近所との関係が希薄になるケースも少なくないようです。同じくらいの年齢の子どもがいる世帯以外だと、他の住戸の人と顔を合わせる機会が少なく、家に居るのかどうかさえ分からない場合もあります。

お金に関してマンションが一戸建てと大きく異なるのは、管理費や修繕積立金を毎月払うことでしょう。金額はマンションによって異なりますが、月額2万円前後以上かかるケースが一般的です。共用部分の管理は管理会社がしてくれますし、修繕は管理組合が主導してくれますが、必要な費用は毎月払わなければなりません。もちろん資産価値の維持につながるので、メリットでもあるのですが・・・。

このほか一戸建てとは異なり、駐車場を利用するのにお金がかかるのが通常です。マンションによっては立体駐車場を設置しているケースがありますが、その維持管理にも費用がかかります。

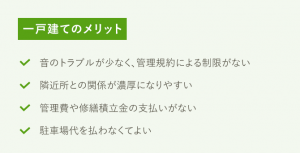

◆一戸建てにはどんなメリットがある?

一戸建てのメリットとしては、音をめぐる隣近所とのトラブルが少ない点が挙げられるでしょう。また、マンションのように管理規約で制限されることもありません。最近の新築マンションは小型犬などのペットを飼えるケースがほとんどですが、一戸建てなら犬種や数も自由です。事務所として利用することもできます。

また一戸建ては玄関や窓を開けるとすぐ外ということもあり、隣近所とのかかわりが濃厚になる傾向があります。人間関係がわずらわしいと感じる人もいるかもしれませんが、災害などいざというときに助け合える関係が築けることはメリットでしょう。

マンションのような管理費や修繕積立金がないので、月々の支払いという点では負担が軽いと言えます。

月々の支払いという点では、駐車場代がかからないことも挙げられます。一戸建ての場合は建売住宅でも敷地内に駐車スペースが確保されている場合が一般的です。駐車場代が不要なうえ、玄関を出てすぐに車に乗り込める点は大きなメリットでしょう。

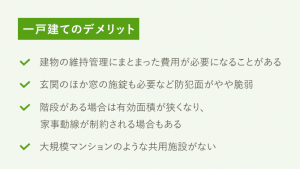

◆一戸建てにはどんなデメリットがある?

一戸建ての場合、建物の維持管理を自分の裁量でできることはメリットと言えますが、油断して放置しておくと建物が傷んでしまう点はデメリットでもあります。マンションは共用部分の計画的な修繕を行うため資産価値が守られやすいのですが、一戸建ては自分の責任で建物を維持管理しなければなりません。お金をかければ建物の傷みが少ない状態が長持ちしますが、お金をかけなければ傷みが進むでしょう。月々の管理費や修繕積立金の支払いがないからと放置しておくと、いざ建物を修繕しようと思うときに一時的な費用が割高になることもあり得ます。

防犯上の安心感という点では、マンションに比べて一戸建てはやや脆弱と言えそうです。外出するときは玄関だけでなく、主要な窓もすべて施錠しなければなりません。人の出入りを見張ってくれる管理員も一戸建てにはいないのです。

また2階建て以上であれば階段があるので、その分は有効面積が小さくなり、高齢になると生活範囲が制約されることもあります。洗濯機置き場と物干しのフロアが分かれている場合など、階段の上り下りで家事の効率が下がる場合もあるでしょう。

大規模マンションのようなキッズルームやパーティールームといった共用施設がない点もデメリットと言えるかもしれません。とはいえ、近くに公園や公共施設があれば、周辺住民との交流もしやすくなるでしょう。

◆資産価値ではどちらが有利なの?

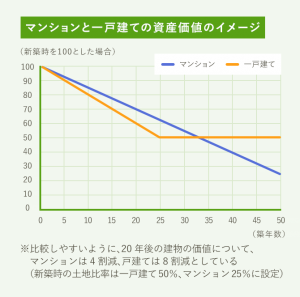

マンションと一戸建てでは、資産価値の面でも違いがあると永田さんは教えてくれました。マンションも一戸建ても築年数が古くなるほど資産価値が下がるのが一般的なのは同じですが、下がり方に違いがあります。まずマンションは、建物が古くなるにしたがって資産価値が徐々に下がっていくのが通常です。これに対し一戸建ては建物の資産価値は早く目減りしますが、土地は減価しません。

つまり、マンションは築年数とともに資産価値が下がりますが、下がり方は緩やかです。何年後まで価値があるかは維持管理の状態などにもよりますが、築50年前後でも中古市場で売買されている物件もあります。

一方、一戸建ては建物の価値が早く下がるので当初の資産価値の目減りはマンションより大き目ですが、建物の価値がゼロになった後も土地の価値は変わらずに残ります。そのため、建物の価値がゼロになってから数年後にはマンションと一戸建ての資産価値が逆転すると考えられるのです。

では一戸建ての建物の価値が何年ぐらいでゼロになるかというと、「築25年前後が一般的」ということです。最近は一戸建ても建物の維持管理やリフォームの状態を中古価格の査定時に反映させる傾向が出てきているので、状態の良い建物だと築30年以上でも価値を評価されるケースがあります。

こうしたマンションと一戸建ての資産価値のイメージをグラフ化したものが下の図です。もちろんあくまでイメージですが、この図では築30年を超えたぐらいで価値が逆転し、その後は差が開いていく形になっています。

◆マンションを買うといくらかかるの?

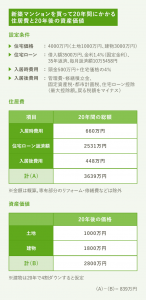

マンションと一戸建てとで、かかるお金がどのくらい違うのか、4000万円の新築を買ってから20年間の金額で試算してみましょう。

まずマンションですが、入居時にかかる費用としては頭金500万円のほかに、税金や住宅ローン借入費用、修繕積立基金などに価格の4%を計上します。入居後は住宅ローンの返済額のほか、月々の管理費と修繕積立金、それに固定資産税と都市計画税がかかります。また住宅ローン控除を受けると所得税などが戻ってくるので、その分はマイナスとして計算します。

その結果、20年間でかかる住居費の総額は3639万円になりました。なお、専有部分(住戸内)のリフォームや修繕費などはいくらかかるかケースバイケースなので、試算には含めていません。

さらに20年後の資産価値がいくらになるかも重要なポイントです。もしその家を20年後に売ったとすれば、お金が手元に入ってくるからです。そこで土地の価格は20年後も変わらず、建物価格が20年で4割ダウンすると仮定すると、20年後の資産価値は2800万円と算出されました。不動産の価格は相場の変動によっても上下しますが、ここでは相場の変動要因も除いて計算しています。

20年間の住居費は支出、20年後の資産価値は収入となるので、両者を差し引くと839万円となりました。つまり20年間で839万円の負担という計算です。

◆一戸建てを買うといくらかかるの?

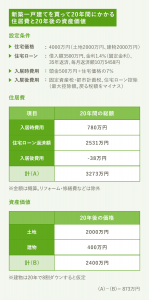

一戸建てについても試算してみましょう。まず入居時の諸費用ですが、一戸建ての場合は仲介手数料がかかるケースが多いのでマンションよりも高く、価格の7%で設定しています。

入居後の住宅ローン返済額はマンションと同じですが、管理費や修繕積立金がかからないので一戸建てのほうが負担が軽くなります。20年間の総額がマイナスになっていますが、これは固定資産税や都市計画税の支払いよりも、住宅ローン控除で戻る額のほうが大きいことを意味しています。

その結果、20年間でかかる住居費の総額は3273万円と、マンションよりも366万円低い金額になりました。やはり月々の管理費と修繕積立金がないことが、負担の差に表れています。なお、建物の修繕やリフォームの費用はここでも計算に入れていません。

20年後の資産価値も試算してみると、土地価格は2000万円で変わりません。建物が20年で8割ダウンすると仮定すると、400万円まで下がります。土地と建物の合計は2400万円となり、マンションより400万円低い金額です。

20年間の住居費から20年後の資産価値を差し引くと、873万円の負担になりました。住居費はマンションより軽いものの、資産価値の目減りが大きいため、トータルの負担ではマンションより大きくなっています。

◆結局、マンションと一戸建てどちらがトクなの?

20年間の住居費と20年後の資産価値を試算してみると、一戸建てよりもマンションのほうが負担が軽いという結果になりました。それではマンションのほうが本当にトクと言えるのでしょうか。

マンションと一戸建てとでは住まいとしての特徴が大きく異なります。入居時や入居後にかかる費用にも差がありますが、マンションの専有部分や一戸建ての建物の維持管理にいくらお金をかけるかによっても負担は大きく変わるでしょう。結局のところ、マンションと一戸建てはどちらがトクかというよりも、どちらが好きか、またライフスタイルで選ぶのが正しい選択ではないでしょうか?

例えば、「子供が幼少で、これから成長していく時期の住宅取得であれば一戸建て・・・」「子供の成人も近く、セカンドライフが目前であるならばマンション・・・」など。

どちらの住まいを選ぶにしても、住まいの環境やそれぞれのメリットとデメリットを理解して、自分たちのライフスタイルに合う家を選択するようにしたいものです。

Recruit:家とお金の相談より引用